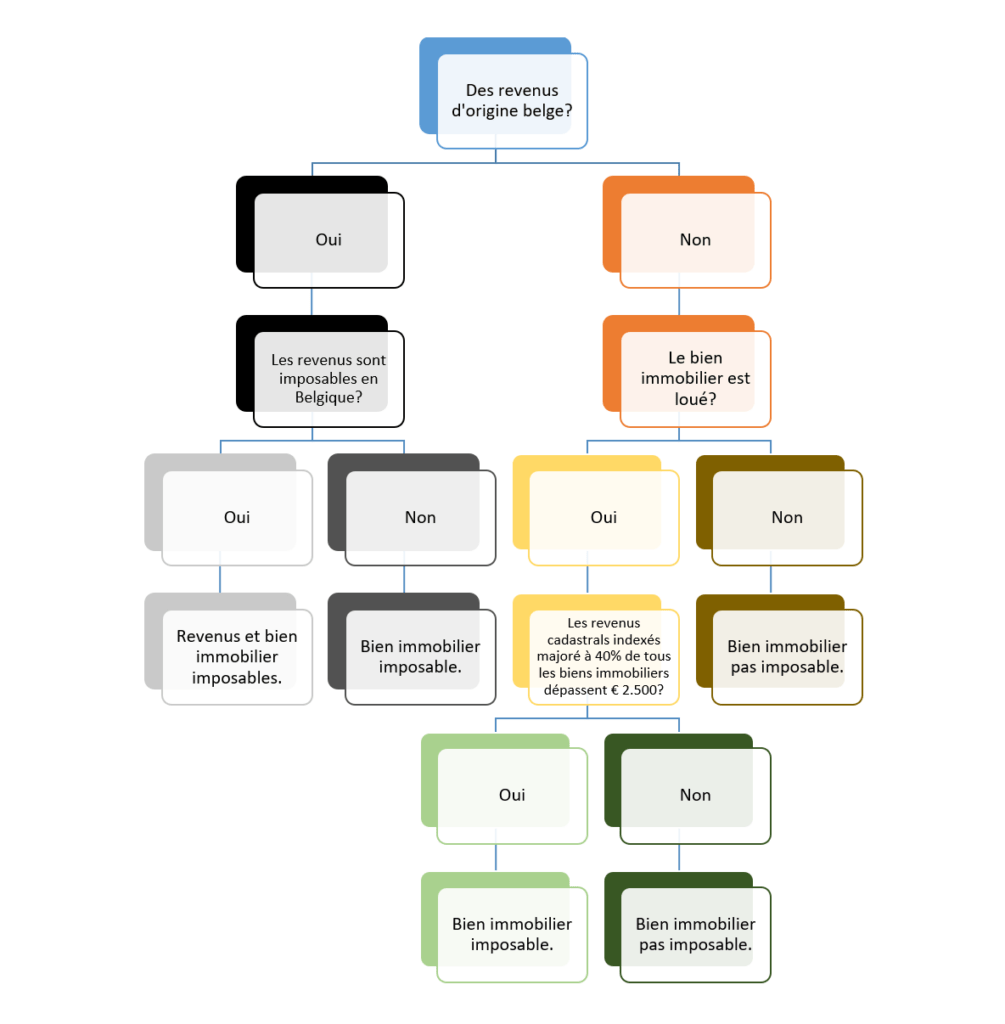

Une nouvelle interprétation de l’article 232 du Code belge des impôts sur les revenus 1992 (CIR 1992) affecte l’obligation de déclaration à l’impôt belge sur les revenus des non-résidents (INR). En effet, cette nouvelle interprétation a élargi le groupe des non-résidents tenus de déposer une déclaration INR.

La nouvelle interprétation concerne spécifiquement les non-résidents (néerlandais, allemands ou français) qui possèdent un ou plusieurs biens immobiliers situés en Belgique. Pour les autres non-résidents, cette nouvelle interprétation n’a aucune conséquence.

Auparavant, l’obligation de déposer une déclaration au INR n’existait que dans deux cas. D’une part, lorsqu’on disposait de revenus imposables en Belgique (par exemple, un salaire en Belgique ou une pension du gouvernement belge). Deuxièmement, si vous n’aviez pas de revenu imposable en Belgique, mais que vous louiez un bien immobilier belge et que le revenu imposable total de l’ensemble des biens immobiliers était supérieur à 2 500 euros (revenu cadastral indexé majoré de 40 %). Dans ce cas, les biens immobiliers situés en Belgique étaient imposés dans la déclaration INR.

Qu’est-ce qui a changé ? La nouvelle interprétation affecte particulièrement la première situation. En effet, les non-résidents ayant des revenus imposables en Belgique ne sont plus les seuls à devoir déposer une déclaration au INR. À partir de l’année de revenus 2023 (année de déclaration 2024), les non-résidents ayant des revenus d’origine belge qui ne sont pas imposables en Belgique et qui possèdent un bien immobilier situé en Belgique devront également déposer une déclaration INR. Par conséquent, leurs biens situés en Belgique seront imposés dans le INR, alors que ce n’était pas le cas auparavant.

En clair : vous n’habitez pas dans la Belgique, vous recevez une pension de retraite belge qui n’est pas imposée en Belgique et vous possédez un bien immobilier situé en Belgique qui n’est pas loué ? Dans ce cas, vous devrez (pour la première fois depuis votre retraite) introduire une déclaration belge dans le INR et payer des impôts sur ces biens.

Pour plus d’informations, contactez le SPF Finances au +32 2 574 99 23 ou via le site https://financien.belgium.be/fr/particuliers/declaration_impot/non-residents/declaration.

Schématiquement, la nouvelle interprétation se présente comme suit :