Een nieuwe interpretatie van Artikel 232 van het Belgische Wetboek van de Inkomstenbelasting 1992 (WIB 1992) heeft invloed op de aangifteplicht Belgische Belasting Niet-Inwoners (BNI). Deze nieuwe interpretatie heeft de groep niet-inwoners die verplicht zijn een aangifte in de BNI in te dienen namelijk uitgebreid.

De nieuwe interpretatie heeft specifiek gevolgen voor niet-inwoners (denk daarbij aan Nederlanders, Duitsers of Fransen) die één of meer in België gelegen onroerende goederen bezitten. Voor andere niet-inwoners heeft deze nieuwe interpretatie geen gevolgen.

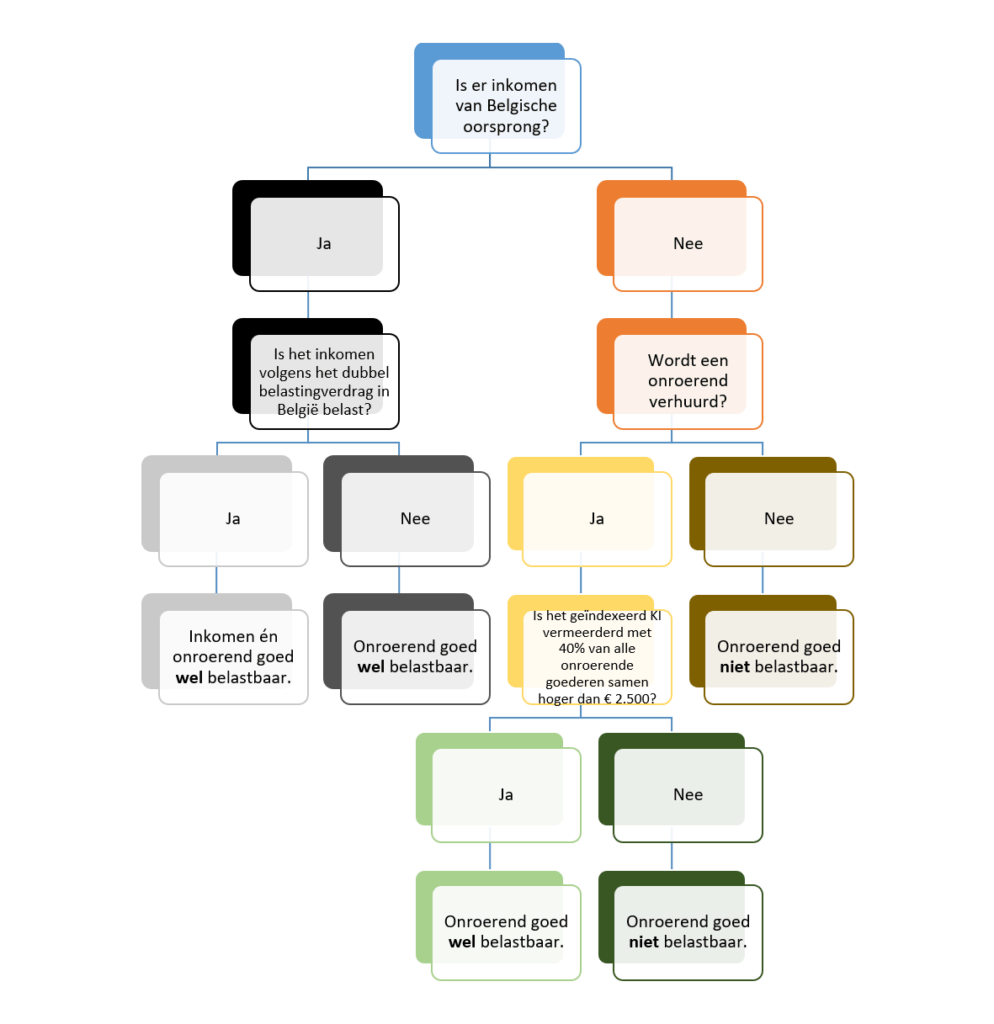

Voorheen was men enkel verplicht een aangifte in te dienen in de BNI in twee situaties. Ten eerste wanneer men in België belastbare inkomsten had (denk daarbij aan loon uit België of een Belgisch overheidspensioen). Ten tweede in het geval dat men geen in België belastbare inkomsten had, maar een Belgisch onroerend goed verhuurde én het totaal belastbaar inkomen van alle onroerende goederen samengeteld hoger was dan 2.500 euro (geïndexeerd kadastraal inkomen vermeerderd met 40%). In deze gevallen werden de in België gelegen onroerende goederen belast in de aangifte BNI.

Wat is er veranderd? De nieuwe interpretatie heeft met name gevolgen voor de eerste situatie. Dat wil zeggen dat niet alleen slechts de niet-inwoners met in België belastbare inkomsten verplicht zijn een aangifte in de BNI in te dienen. Vanaf inkomensjaar 2023 (aangiftejaar 2024) moeten ook niet-inwoners met inkomsten van Belgische oorsprong die niet belastbaar zijn in België én een in België gelegen onroerend goed bezitten een aangifte in de BNI in dienen. Daardoor zal hun in België gelegen onroerend goed in de BNI belast worden, terwijl dat voorheen niet het geval was.

Simpel gezegd: woont u in niet in België, ontvangt u een niet in België belast rustpensioen, en bezit u in een België gelegen onroerend goed dat niet verhuurd wordt? Dan zult u (voor het eerst sinds uw pensioen) een Belgische aangifte in de BNI moeten indienen en belastingen betalen over dat onroerend goed.

Voor meer informatie kunt u terecht bij de FOD Financiën via telefoonnummer +32 2 574 99 23 of via de website https://financien.belgium.be/nl/particulieren/belastingaangifte/niet-inwoners/aangifte.

Schematisch ziet de nieuwe interpretatie er als volgt uit: